第2話・所得税控除の種類や上限は?他に節税対策してても控除される?実際どのくらい節税できるの?

Mr.マナブ

Mr.マナブライフちゃん、今日は前回教えてくれた所得税控除について教えてくれるかな?

はい。前回、保険控除には「生命保険控除」と「年金控除」の2種類ある事をお話しましたね。

Mr.マナブうん。それぞれの控除について教えてもらえるかな?

はい。まず、控除の上限についてですが、 「生命保険控除」は年間最大10万バーツまで。「年金控除」は課税所得の15%まで、または年間最大20万バーツまで控除可能となります。つまり、「生命保険控除」と「年金控除」合わせて最大30万バーツまで控除可能です。契約期間はどちらも10年以上のプランが対象。年金に関しては、受給期間の開始が55歳以上、終了が85歳以降のプランが対象となります。

Mr.マナブ最大30万バーツまで控除できるのは大きいね!そして年金の方が控除枠が大きいんだね?

はい。でも、年金の場合は、プロビデントファンド(退職金積立制度)、RMF(年金型積立ファンド)などと合わせて50万バーツまで、生命保険は医療保険と合わせて10万バーツまでという枠があるので、他にも節税対策をされている場合は、控除枠を確認したほうがいいですね。

Mr.マナブ「生命保険控除」や「年金控除」の他にもいろいろな控除があるんだね。

そうですね。所得税控除には本人控除や配偶者控除、子供控除など、様々な控除があります。日本人が活用できる控除として、保険控除の他にプロビデントファンド(退職金積立制度)や、RMF(年金型積立ファンド)などの投資信託もありますが、まずはローリスクミドルリターンの保険控除からはじめるのがお勧めですよ!

Mr.マナブなるほど。ローリスクミドルリターンね。ちなみに、実際に保険に加入すると、どれくらい節税できるの?リターンはどのくらい?

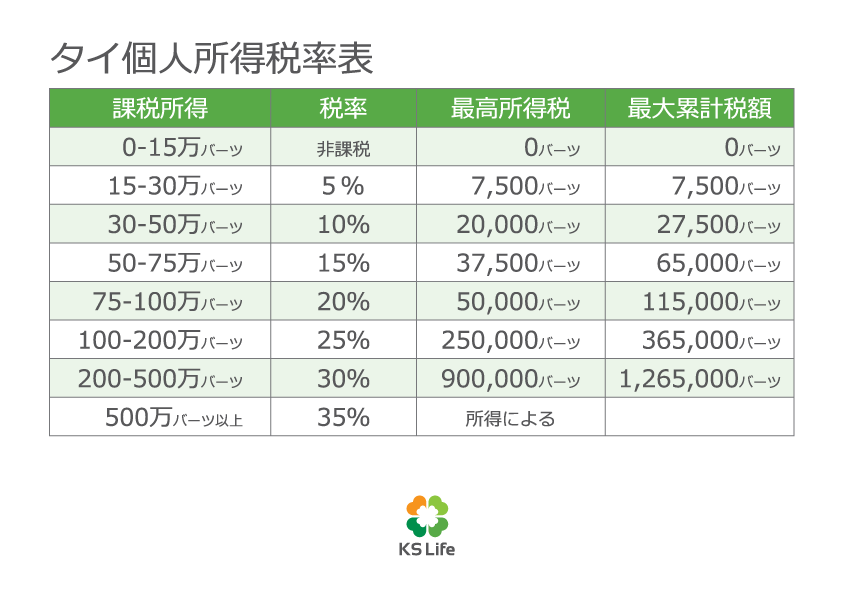

リターンに関してはプランにより様々なのですが、節税額は、所得税率と年間積立金額によって決まります。タイの個人所得税の計算方法は、日本と同様に累進課税方式となっています。課税所得は本人控除などの控除を引いた数字で計算します。下記、所得税率表を参考にしてくださいね。

例えば、年間積立金額が10万バーツで、所得税率が25%の場合、

【100,000×25%=25,000】

年間25,000バーツの節税が可能です!

Mr.マナブ年間10万バーツの積立で、年間25,000バーツの節税ができるの?!それじゃ、生命保険と年金合わせて年間30万バーツ積み立てたら、年間75,000バーツの節税?それは大きいね!それで、保険に加入している間はずっと控除できるの?

いえ、積立期間中のみ控除対象となります。例えば、10年積立15年満期の生命保険プランですと、積立期間である10年間は控除対象となり、節税が可能です。継続して節税するには、新しくプランに加入し、積立する必要があります。

Mr.マナブなるほど。節税したい期間を考えて、積立期間を選んだほうがいいね。ちなみに、タイの保険は誰でも加入できるの?どんな書類が必要なの?

保険の加入にはもちろん条件がありますよ。必要書類もいろいろあるので、次回詳しく説明しましょう!